給与計算のアウトソーシング/代行は給与プロ

面倒な給与計算作業はお任せ下さい!

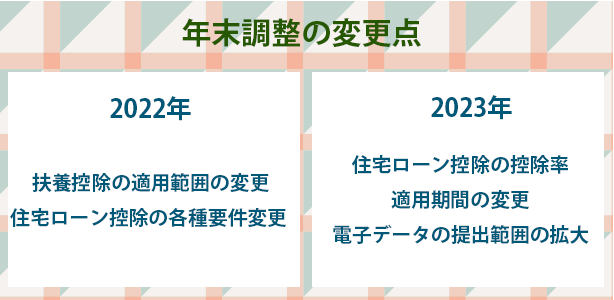

【徹底解説】2023年 の年末調整の変更点

~2023年の大幅な変更点について、および電子化について~

人事担当者の皆様、今年もアノ季節が来ようとしています。

手間も時間もかかる負担の大きい業務の一つである年末調整です。

スムーズに処理するためにも、事前に法改正などを把握し、対応できるように準備を進めておきましょう。

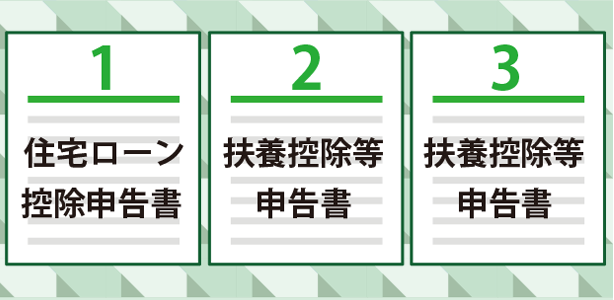

年末調整における変更点は3点!

- 住宅ローン控除申告書:住宅ローン控除申告書の要件変更

- 扶養控除等申告書:非居住者扶養親族の適用範囲変更

- 扶養控除等申告書:退職手当を有する配偶者・扶養親族欄の追加

今年の年末調整のポイントと、2023年の年末調整を大きく変えた税制改正

今年の年末調整のポイント・税制改正の影響

2019年の税制改正から続く影響により、毎年年末調整業務に変更点が生じ、担当者への負担がより大きくなっています。

2023年の年末調整も、同じく税制改正の影響がありますので、年末調整の業務において初めに取り組まなければならないのは、法改正における変更点の「情報収集」とも言えるでしょう。

住宅ローン控除に関する影響

住宅ローン控除は、2019年度以降、控除期間が延長されるなどの改正が毎年のように行われています。2022年(令和4年)の税制改正の内容は、2022年の年末調整では、対象者は確定申告を行う必要があったため業務に影響はありませんでしたが、2023年の年末調整からは対応が必要となります

扶養控除申告書の変更

同じく、2022年の税制改正では、2023年(令和5年)提出の扶養控除申告書に「住民税に関する事項」に退職手当を有する配偶者・扶養親族の欄が追加されています。

扶養控除の適用範囲の変更・扶養控除の適用範囲変更

2020年(令和2年)の税制改正で決まった、扶養控除の適用範囲の変更・扶養控除の適用範囲変更が2023年(令和5年)から適応されます。

これらの変更点を以下で、解説していきます。

なお、令和3年度の税制改正によって、いよいよ従業員用の特別徴収税額通知書も令和6年度から電子データで受け取れるようになることが決定しました。

具体的な仕様は今後公表されることになりますが、仕組みとしてはeLTAX経由になるのではないかと予想されます。

2023年(令和5年)年末調整の変更点

1 住宅ローン控除申告書:住宅ローン控除申告書の要件変更

「2022年~2025年までの期間で入居した場合の控除率や借入限度額等の各種要件も変わります。

また、今回の改正により、従来の「認定住宅(認定長期優良住宅および認定低炭素住宅)」に加え、「ZEH水準省エネ住宅」と「省エネ基準適合住宅」が追加されています。

主な変更点は下記の通りです

- 借入限度額:住宅性能、居住開始年別に変更

- 控除率:1%から0.7%へ変更

- 控除期間:新築住宅は13年へ延長。中古住宅は従来どおり10年

- 震災再建住宅:控除率0.9%、控除期間13年に変更

その他、住宅ローン控除について以下の適用要件の変更が行われています。

住宅ローン控除適用の所得要件として、これまでは控除を受ける年の合計所得金額が「3,000万円以下」と定められていましたが、改正により2022年度以降は「2,000万円以下」へ引き下げられました。

所得要件の変更

2021年の税制改正により、特例として期間限定で住宅ローン控除の対象となる住居面積が50㎡以上から40㎡以上に緩和されていました。

この期間が延長され、2023年12月31日以前に建築確認を受けた新築住宅(または建築後に使用されていない住宅)であれば、引き続き控除の適用が受けられることになりました。

※借入金残高証明書…2024年の年末調整から不要。

なお、2021年12月31日までの期限となっていた住宅ローン控除に関する東日本大震災被災者の方の特別措置についても、同様に2025年12月31日まで延長されました。

あわせて、借入限度額、控除率、控除期間は以下のとおり変更されています。

2 非居住者である扶養親族に係る扶養控除の適用要件の改正

具体的には、国外で暮らす「非居住者」の親族のうち「30歳以上70歳未満」が扶養家族から除外されます。

また、例外もあり、ある条件を満たせば引き続き扶養控除の対象となるケースがあります。

控除の対象となる条件は、下記のいずれかに該当する場合になります。

留学生・障がい者

扶養控除の適用を受けようとする居住者から生活費や教育費等で38万円以上の送金を受けている者注意事項ですが、38万円以上の送金を受けている人は、申告の際に下記の資料の提出が必要になります。

留学ビザ等書類(確認書類不要)

38万円以上の送金関係書類

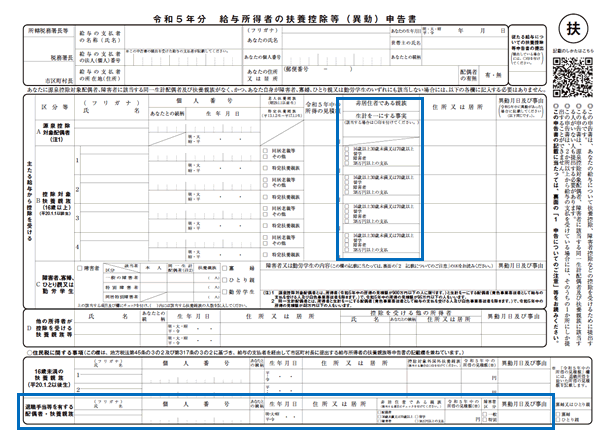

3 退職手当を有する配偶者・扶養親族欄の追加

2023年(令和5年)分「給与所得者の扶養控除等(異動)申告書」の「住民税に関する事項」に「退職手当を有する配偶者・扶養親族」欄が新設されました。

これは、退職所得が所得税と住民税のそれぞれの合計所得に含まれるか否かが関わっています。

扶養すべき親族や配偶者に退職手当等の収入が見込まれる場合、所得税上では受けられない控除が、住民税では適用できるというケースもあるためです。

そこで、2023年(令和5年)分以後は、【住民税に関する事項】の欄の「扶養控除等申告書」に扶養すべき親族や配偶者の名前を明記することになりました。

個人で別途住民税の申告を行わないと適用漏れの恐れがある重要なポイントです。

【扶養控除等申告書で申告できる被扶養者の所得額の範囲】

- 配偶者…所得額95万(給与収入のみの場合150万円)以下

- 他扶養親族…所得額48万円以下 ※給与収入のみの場合は103万円以下

扶養の範囲となる上記の「所得額」(95万円・48万円)で算出すると、所得額は、

- 所得税…退職所得金額を含む

- 住民税…退職所得金額を含まない

年末調整の各種申告書の書式変更

控除対象扶養親族」区分で「非居住者である親族」欄が追加されたことに伴い、「住民税に関する事項」に「退職手当等を有する配偶者・扶養親族」欄が設けられました。

ここには、「退職手当等を有する配偶者・扶養親族」に該当する人の「氏名」を明記する各項目や、「寡婦又はひとり親」欄が追加されています。

また、「扶養控除等の申告」欄が「扶養控除等の申告・各種控除額」に変更されました。

各項目を変更するとともに、年末調整の計算が容易になるよう、扶養控除等の各種控除額の記載が追加されました。

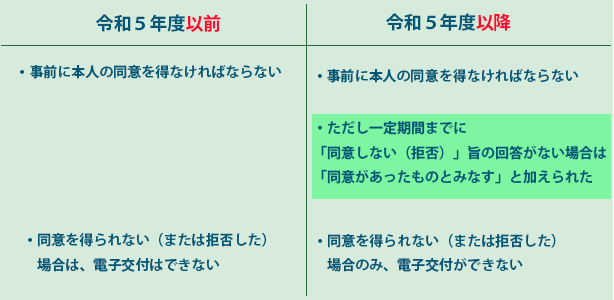

年末調整の電子化

2023年の年末調整では、源泉徴収表の電子交付が導入しやすくなります。

「給与等の支払明細書」及び「給与所得の源泉徴収票」については、従業員本人に書面で交付する他、電磁的方法により提供(電子交付)できますが、導入にあたっての認証が簡素化されることになります。

また、生命保険、地震保険などの控除証明書や、住宅ローン控除証明書に加え、昨年からは、社会保険料控除や小規模企業共済掛金控除の控除証明も、電子データでの提出が解禁されています。

これまでの年末調整では、

担当者が各種控除証明書を税務署から受取り、それを従業員に配布

↓

従業員は個人で必要書類を用意

記入後、担当者に提出

↓

担当者が検算

書面に漏れがないかをチェック

その後税務署に提出

という流れでした。

電子化することで、控除証明書などをデータで取得できるようになり、金額なども自動計算となりかなり煩雑さが軽減されます。

また、申告書のクラウドサービスや、給与システムと連携すれば、申告書の回収も容易になり、証明書とのチェックなしで、所得税の年税額も計算できます。

そのままオンラインでデータを提出できるので、とても効率がよくなります。

シスプロの年末調整

今年も年末調整は変更点への対応も含め、かなりの重労働であることがわかりました。

電子化を一度に進めるには、導入のハードルが高いと感じられているのではないでしょうか?

この業務をまるっと委託できたら相当楽になることは間違いありません。

そこで、おすすめしたいのが【給与プロ】の年末調整サービス!

これは、年末の忙しい時期に行う年末調整をアウトソーシング・代行し、源泉徴収票作成に関する業務を行います。

企業の負担は格段に軽減されるとともに、電子化へのサポートも可能です。

また、柔軟な対応・高セキュリティへの取り組みにも力を入れているので、様々な業務を任せながら、リスクも回避していける画期的なサービスといえます。

まとめ

今回、2023年(令和5年)の年末調整で導入される内容を解説してきましたが、いかがでしたか?

年末調整は、従業員の所得税の年税額を正しく計算し、精算する業務です。

多くの情報収集、確認、計算、還付、徴収処理が必要ですので、担当者は業務に追われ、本来の業務が滞るケースも…。

年々改正していく新しい法律に順応し、適正に処理するのは莫大な時間と労力がかかるもの。

そこで、【給与プロ】の年末調整サービスや、クラウドサービスを上手く活用すれば、作業の負担を軽減するだけでなく、仕事の効率も上がります。

この機会に、ぜひ、【給与プロ】を導入し、年末調整をアウトソーシング・代行してみてください。

給与計算代行の「給与プロ」とは

「給与プロ」は低価格で給与計算の業務全般をアウトソーシングできるサービスです。

月々の給与計算に加え、賞与計算、年末調整、マイナンバーの管理など、企業の給与計算に関わる各種業務をすべて代行します。社会保険や納税に関わる専門業務もサポートいたします。

またシスプロは給与計算の代行だけでなく、経理業務全般の代行もお引き受けします。

給与計算以外の経理業務を委託したいとお考えの企業のご相談に応じます。

給与プロのメリット:事務コスト削減

給与プロの導入で、給与計算にかけていた事務コストを約45%削減できます(弊社試算による)。

勤務表チェックや集計、入力といった単純作業はアウトソースすることで、労力と時間を他の業務に回せるようになります。

担当者が毎月給与計算のために残業を強いられることもなくなります。

サービス内容

給与プロでは主に以下の6つのサービスをご提供しています。

1. 給与計算

月々の勤怠から月次単位での給与計算を行い、作成書類を貴社に送付します。

2. 賞与計算

賞与支給にあわせ、賞与計算を行います。

3. 年末調整サービス

その年の12月分の給与にて、源泉所得税の過不足精算を行います。

4. 住民税年度更新代行サービス

5~6月に集中する住民税の年度更新に関わる事務を代行します。

5. マイナンバー収集・管理代行サービス

納税や各種保険の手続きに必要なマイナンバーの収集・管理の対応が可能です。

6. 労務・社会保険業務サポート

経理業務に関わる労働保険や社会保険に関する手続き業務をサポートします。

管理部門の課題は主に効率化と経営支援です。

まずは業務過多の解消と効率化に取り組むことで、自部門の付加価値をつける道筋がつけられます。

打ち手に迷っているなら、導入しやすい給与計算BPO/アウトソーシング「給与プロ」を検討されてみてはいかがでしょうか。

お問い合わせ

おサービス内容・お見積もりの詳細は、お気軽にご相談ください。

お電話でのお問合せはこちら

-

メールのお問合せはこちら

ご相談はこちらから

給与計算アウトソーシング/代行に関連する記事一覧

管理部門の課題とは。解決策は給与計算代行/アウトソーシング(BPO)活用にあり(後編)

管理部門の課題とは。解決策は給与計算代行/アウトソーシング(BPO)活用にあり(前編)

【徹底解説】2020年から2021年の年末調整の変更点(後編)

【徹底解説】2020年から2021年の年末調整の変更点(前編)

【2020年の年末調整】改正で控除が変わった、作業はここに注意

給与計算アウトソーシング・代行のメリット・デメリット、料金の相場や導入のポイントをご紹介します

給与計算アウトソーシングの相場について比較してみました。

中小企業こそ給与計算アウトソーシングが必要。導入を検討してみませんか。

<働き方改革関連法 情報>2019年4月1日から「働き方改革」スタート!

給与計算アウトソーシング/代行が人気の理由とは?そのメリットとデメリットを徹底検証!

【ペイスリッププロ】給与明細のweb・電子化によるメリットとデメリット